SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución 408/2019

RESOL-2019-408-APN-SSN#MHA

Ciudad de Buenos Aires, 08/05/2019

VISTO el Expediente EX-2017-24167089-APN-GA#SSN, el Punto 33 del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), y

CONSIDERANDO:

Que como función principal, esta SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN tiene la de velar por la solvencia de las entidades Aseguradoras y Reaseguradoras en pos de garantizar los intereses de asegurados y asegurables.

Que el Artículo 33 de la Ley N° 20.091 impone a este Organismo determinar con carácter general y uniforme las reservas técnicas y de siniestros pendientes en la medida que resulten necesarias para atender el cumplimiento de las obligaciones con los asegurados.

Que en virtud de ello establece y reglamenta las reservas técnicas que deben constituir las Aseguradoras que operen en la cobertura de Riesgos del Trabajo.

Que resulta indubitable el propósito de este Organismo de lograr un mayor fortalecimiento del Mercado Asegurador y así, una mayor protección a los asegurados mediante garantías de reservas técnicas que establezcan el respaldo que permita reaccionar ante un posible deterioro de la situación patrimonial de la Aseguradora.

Que a partir de información siniestral surge la necesidad de modificar el porcentaje mínimo que debe reservarse para el denominado Caso “E” para todas las contingencias cuya primera manifestación invalidante se haya producido a partir del 5 de marzo de 2017.

Que a los efectos de la constitución de los pasivos originados en siniestros por reclamaciones judiciales deben dictarse reglas que conserven proporción y razonabilidad, y de ninguna manera importen un apartamiento palmario de la realidad económica imperante.

Que en ese sentido se estima necesario modificar la actualización del pasivo de referencia a través del índice definido por el valor resultante de la conversión a pesos de las Unidades de Valor Adquisitivo actualizables por “CER”- Ley 25.827 (“UVA”).

Que en esta línea se procede a modificar el cálculo del capital computable a los fines de propender a una fórmula que permita homogeneizar en todos los casos el componente judicial.

Que habiendo trascurrido el plazo previsto en la Resolución RESOL-2017-41155-APN-SSN#MF de fecha 6 de diciembre, resulta necesario establecer un esquema de desafectación de la reserva de contingencias y desvío de siniestralidad y la reserva especial.

Que las Gerencias Técnica y Normativa y de Evaluación se han expedido en el ámbito de sus respectivas competencias.

Que la Gerencia de Asuntos Jurídicos ha tomado debida intervención.

Que el Artículo 67 inciso b) de la Ley N° 20.091 confiere facultades para el dictado de la presente Resolución.

Por ello,

El SUPERINTENDENTE DE SEGUROS DE LA NACIÓN

RESUELVE:

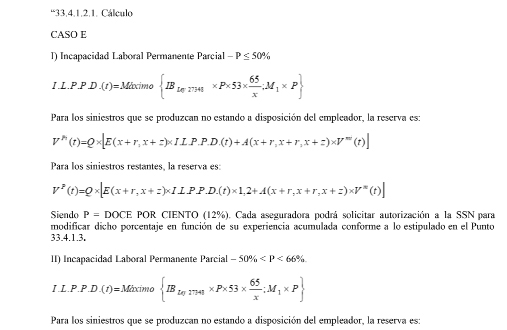

ARTÍCULO 1º.- Sustitúyase el Punto 33.4.1.2.1 “CASO E” del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias) por el siguiente:

ARTÍCULO 2º.- Sustitúyase el Punto 33.4.1.3 del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias) por el siguiente texto:

“33.4.1.3. Cambio de los porcentajes “p” en base a la experiencia.

Las aseguradoras que decidan calcular los porcentajes “p” en función de la experiencia empírica, para las Reservas en Proceso de liquidación que integran la Reserva de Siniestros Pendientes, establecida en la presente reglamentación, deben presentar para su aprobación el total de incapacidades con dictamen positivo definitivo separadas de acuerdo a los rangos correspondientes a los Casos “A” (P<=20%, 20%” (P<=20%, 20% <50%, 50%<=P<66%) y “B”, “C”, “D” y “E” (P<=50%, 50% <66%), especificando el número de siniestro, monto indemnizado, monto reservado a la fecha del dictamen definitivo y porcentaje de incapacidad, de acuerdo a lo establecido en los puntos 33.4.1.2.1. Caso A; B; C; D y E. Asimismo, debe acompañarse la presentación con el dictamen actuarial correspondiente y dictamen del Auditor que se expida sobre la integralidad de la base.

Los referidos porcentajes deberán calcularse como el promedio aritmético de la totalidad de las incapacidades con dictamen positivo de los últimos CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100) siniestros. En caso que no se cumpla este último requisito, se deberá agregar al cálculo la experiencia de UN (1) año adicional completo, hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Una vez aprobados los porcentajes “p” en función de la experiencia empírica de la entidad, la aseguradora debe utilizar los mismos a los fines del cálculo de las reservas correspondientes a partir del primer balance trimestral siguiente, no pudiendo utilizar en lo sucesivo los porcentajes estipulados en la presente.

Las aseguradoras autorizadas a aplicar el porcentaje calculado por ellas mismas, deben remitir conjuntamente con la presentación del balance anual, en forma escrita y en medio magnético, el total de las incapacidades con dictamen positivo definitivo, separadas de acuerdo a lo establecido en este Reglamento, informando el número de siniestro, porcentaje de incapacidad, monto total abonado en concepto de indemnización, a fin de recalcular los porcentajes que deben utilizarse para el cálculo de las reservas correspondientes al próximo ejercicio. Dicha presentación debe acompañarse con la certificación actuarial que avale el cálculo del porcentaje de incapacidad.

Conjuntamente a la presentación a la que se hace referencia en el párrafo precedente, se deben adecuar los porcentajes “p” en función a la experiencia empírica correspondiente. La aseguradora debe utilizar los nuevos porcentajes a los fines del cálculo de las reservas a partir del balance próximo siguiente.

Los porcentajes “p” deben ser expresados en número entero. Si el valor no fuese entero debe tomarse el valor entero inmediato superior. En ningún caso los porcentajes pueden ser inferiores a los siguientes:

Para el caso A:

a) SIETE POR CIENTO (7%) para incapacidad laboral permanente parcial (p<=20%)

b) VEINTICINCO POR CIENTO (25%) para incapacidad laboral permanente parcial

(20%<50%)

c) CINCUENTA Y UNO POR CIENTO (51%) para incapacidad laboral permanente parcial (50%<=p<66%)

Para los casos B, C, D:

a) DIEZ POR CIENTO (10%) para incapacidad laboral permanente parcial (p<=50%)

b) CINCUENTA Y UNO POR CIENTO (51%) para incapacidad laboral permanente parcial

(50%<66%)

Para el Caso E:

a) OCHO POR CIENTO (8%) para incapacidad laboral permanente parcial (p<=50%)

b) CINCUENTA Y TRES POR CIENTO (53%) para incapacidad laboral permanente parcial

(50%<66%)

Si se verifican, en algún período intermedio, desfasajes significativos respecto de los porcentajes empíricos aprobados, en más o en menos, se puede remitir para su análisis, un cambio extraordinario de los porcentajes, identificando los posibles factores que causaron dicha situación particular y su permanencia o no en el tiempo.”

ARTÍCULO 3°.- Sustitúyase el Punto 33.4.1.6.1.6. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias) por el siguiente texto:

“33.4.1.6.1.6 Pasivo Global

Sin perjuicio de lo previsto en los puntos 33.4.1.6.1.1 a 33.4.1.6.1.4 cada Aseguradora debe comparar la reserva que surge del procedimiento de “valuación de reservas por reclamaciones judiciales”, con el Pasivo Global, debiendo constituir en la cuenta “Pasivos originados en Siniestros por Reclamaciones Judiciales” el mayor de los valores resultantes.

El Pasivo Global resultará de la diferencia entre el Pasivo de Referencia multiplicado por la cantidad de juicios abiertos descontando el total de montos pagados por aquellos conceptos que hayan sido objeto de los respectivos reclamos a la fecha de balance correspondiente a los mismos juicios abiertos.

Pasivo Global = (Pasivo de Referencia x cantidad de JUICIOS ABIERTOS) – total de MONTOS PAGADOS por conceptos que hayan sido objeto de los respectivos reclamos en instancia judicial a la fecha de balance correspondientes a los mismos juicios abiertos; siendo:

• Pasivo de Referencia: PESOS DOSCIENTOS SESENTA Y CUATRO MIL OCHOCIENTOS VEINTISIETE ($264.827). Este pasivo se actualizará a cada cierre trimestral de Estados Contables conforme la variación de las Unidades de Valor Adquisitivo actualizables por “CER”- Ley 25.827 (“UVA”)

En Nota a los Estados Contables se deberá detallar los siguientes conceptos:

i. El monto de reserva que surge del procedimiento de “valuación de reservas por reclamaciones judiciales”.

ii. El monto de reserva por el Pasivo Global.

iii. Cantidad de juicios abiertos a fecha de balance.

iv. Cantidad de juicios abiertos, a fecha de balance, con pagos parciales.

v. Total de pagos, a la fecha de balance, correspondiente a los casos con juicios abiertos.”

ARTÍCULO 4°.- Elimínese el Punto 33.4.4 del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias) correspondiente a la Reserva por contingencias y desvíos de siniestralidad.

ARTÍCULO 5º.- Modifíquese el Punto 30.1.1.3. del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias) por el siguiente:

“30.1.1.3 Monto en Función de los Siniestros.

El capital mínimo en función a los Siniestros, se determina para cada ramo en los que opere la entidad, como la suma correspondiente al resultado individual del siguiente algoritmo:

a) Se suman los siniestros pagados (sin deducir el reaseguro pasivo) por seguros directos, reaseguros activos y retrocesiones, durante los TREINTA Y SEIS (36) meses anteriores al cierre del período correspondiente.

Al importe obtenido se le adiciona el monto de los siniestros pendientes por seguros directos, reaseguros activos y retrocesiones (sin deducir el reaseguro pasivo) constituido al final del período de TREINTA Y SEIS (36) meses considerados y se le resta el monto correspondiente a dicho concepto, constituido al comienzo del período en cuestión. La cifra resultante se divide por TRES (3).

b) A la suma determinada se le aplica un porcentaje de VEINTITRES POR CIENTO (23%).

c) El monto así obtenido se multiplica por el porcentaje indicado en el punto 30.1.1.2 inciso c) y d).

d) Para las aseguradoras de riesgos del trabajo que reserven por encima del pasivo minimo global:

Al importe determinado en el punto c) anterior se le debe deducir el VEINTITRES POR CIENTO (23%) del tercio (1/3) de la diferencia entre el pasivo de reclamaciones judiciales y el pasivo mínimo global. Es decir: 23% x 1/3 x (Reclamaciones Judiciales – Pasivo Mínimo Global) .

Para las entidades que inician actividades, el monto del capital mínimo a acreditar regulado en el presente punto debe adaptarse a las siguientes pautas:

Para el inciso a): Se suman los siniestros pagados (sin deducir el reaseguro pasivo) por seguros directos, reaseguros activos y retrocesiones, durante los primeros DOCE (12) meses del inicio de actividades o el período intermedio menor, en su caso. Una vez transcurridos DOCE (12) meses desde el inicio de actividades, y hasta TREINTA Y CINCO (35) meses de dicha fecha, se suman los siniestros en cuestión y se determina el respectivo promedio mensual, multiplicándose esta última cifra por DOCE (12).

Al importe obtenido se le adiciona el monto de los siniestros pendientes por seguros directos, reaseguros activos y retrocesiones (sin deducir el reaseguro pasivo) constituido al cierre del período considerado y se le resta el monto correspondiente a dicho concepto, constituido al comienzo de los DOCE (12) meses anteriores.

Para el inciso b): Se aplica lo estipulado en el mismo.

Para el inciso c): Se aplica lo estipulado en el mismo.”

ARTÍCULO 6º.- Disposiciones transitorias

Déjase sin efecto en los estados a partir de los Estados Contables iniciados el 1° de julio de 2019 la constitución del pasivo “Reserva Especial” definida en el Artículo 6º de la RESOL-2017-41155-APN-SSN#MF de fecha 6 de diciembre.

Las aseguradoras podrán optar por desafectar la reserva constituida en hasta CUATRO (4) trimestres debiendo acreditar mediante Acta del Órgano de Administración la decisión junto con la presentación de los Estados Contables cerrados el 30 de junio de 2019. En cualquier caso la desafectación deberá ser proporcional en cada uno de los trimestres.

Los importes desafectados se imputarán a una cuenta del Patrimonio Neto que se denominará “Ajustes no Capitalizados Resolución Nº 41.155”.

La citada cuenta podrá ser utilizada para la absorción de pérdidas futuras o para su capitalización.

En todos los casos la decisión deberá ser adoptada por la Asamblea de la aseguradora.

Se deja expresa constancia que la desafectación de la Reserva a que hace referencia este artículo no podrá dar lugar a ningún tipo de distribución de utilidades.

ARTÍCULO 7º.- Disposiciones transitorias

El saldo de la “Reserva por contingencias y desvíos de siniestralidad” al 30 de junio de 2019 podrán optar por desafectar la reserva constituida en hasta CUATRO (4) trimestres debiendo acreditar mediante Acta del Órgano de Administración la decisión junto con la presentación de los Estados Contables cerrados el 30 de junio de 2019. En cualquier caso la desafectación deberá ser proporcional en cada uno de los trimestres.

Los importes desafectados se imputarán a una cuenta del Patrimonio Neto que se denominará “Ajustes no Capitalizados Resolución Nº 41.155”.

La citada cuenta podrá ser utilizada para la absorción de pérdidas futuras o para su capitalización.

En todos los casos la decisión deberá ser adoptada por la Asamblea de la aseguradora. Se deja expresa constancia que la desafectación de la Reserva a que hace referencia este Artículo no podrá dar lugar a ningún tipo de distribución de utilidades.

ARTÍCULO 8º.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. Juan Alberto Pazo

e. 09/05/2019 N° 31515/19 v. 09/05/2019

Fecha de publicación 09/05/2019