MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS

SUPERINTENDENCIA DE SEGUROS DE LA NACION

RESOLUCION Nº 38.064 DEL 27 DIC. /2013

EXPEDIENTE Nº 60.479

SINTESIS: LIMITACION A LOS REGIMENES DE ALICUOTAS VIGENTES

VISTO… Y CONSIDERANDO…

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE:

ARTICULO 1° — Fijar los límites y las pautas establecidas en el ANEXO I de la presente Resolución, para los cuadros tarifarios aprobados oportunamente a cada entidad.

ARTICULO 2° — Los límites establecidos en el Anexo I deben utilizarse en las suscripciones y/o renovaciones de los contratos de seguro de riesgos del trabajo, celebrados con posterioridad a la fecha de entrada en vigencia de la presente norma.

ARTICULO 3° — Las aseguradoras podrán aplicar una alícuota que difiera de los límites establecidos en la presente norma, previa autorización de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION, y sólo en aquellos supuestos en los que se verifiquen empleadores que posean una particular siniestralidad y no se ajusten a los límites definidos en el Anexo I de acuerdo a la actividad que realicen.

ARTICULO 4° — La presente Resolución entrará en vigencia el 1° de Marzo de 2014.

ARTICULO 5° — Regístrese, comuníquese y publíquese en el Boletín Oficial. — Lic. JUAN A. BONTEMPO, Superintendente de Seguros de la Nación.

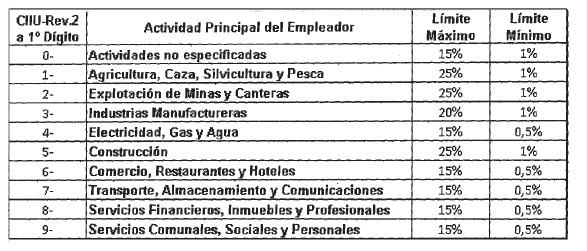

ANEXO I

CUADRO DE LIMITES DE ALICUOTAS

1- La alícuota que corresponda a la actividad de cada empleador, no podrá ser superior al límite máximo ni ser inferior al límite mínimo establecido para dicha actividad, aplicable sobre la base imponible de cada trabajador.

2- Los límites deben considerarse para la alícuota (fija y variable), es decir que en conjunto deberán ajustarse a los límites mínimos y máximos.

3- Los límites establecidos se deben considerar como Premio Final, exceptuando los SESENTA CENTAVOS ($ 0,60) destinados al financiamiento del Fondo de Enfermedades Profesionales.

e. 02/01/2014 Nº 106637/13 v. 02/01/2014