Bs. As., 22/7/2013

VISTO el Expediente Nº 63.217/13 del Registro de la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.), las Leyes Nº 24.241, Nº 24.557, Nº 26.425, Nº 26.773, los Decretos Nº 2.104 de fecha 4 de diciembre de 2008, Nº 2.105 de fecha 4 de diciembre de 2008, las Resoluciones S.R.T. Nº 772 de fecha 29 de julio de 2009, Nº 1.154 de fecha 11 de septiembre de 2012, y

CONSIDERANDO:

Que el artículo 35 de la Ley Nº 24.557 sobre Riesgos del Trabajo creó la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.) como entidad autárquica en jurisdicción del entonces MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL (M.T.S.S.), hoy MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

Que a través del artículo 36, apartado 1°, inciso e) de la Ley Nº 24.557 se estableció, dentro de las funciones inherentes a la S.R.T., la de dictar su reglamento interno, administrar su patrimonio y determinar su estructura organizativa.

Que en tal sentido, mediante la Resolución S.R.T. Nº 772 de fecha 29 de julio de 2009 —con las modificaciones introducidas por la Resolución S.R.T. Nº 1.154 de fecha 11 de septiembre de 2012— se aprobó la actual estructura orgánica funcional del Organismo.

Que el Punto 7 de las Acciones de la Gerencia General, contenidas en el Anexo II de la Resolución S.R.T. Nº 772/09, establece: “Proponer las modificaciones a la estructura organizacional de la S.R.T. que sean necesarias para un mejor cumplimiento de los objetivos y políticas específicas, así como de las funciones derivadas de la normativa vigente”.

Que en ejercicio de tales facultades, el Señor Gerente General impulsó la modificación a la mentada estructura.

Que la medida promovida encuentra fundamento en el impacto operativo provocado por la ampliación de la cobertura, el impulso de las acciones preventivas y el ordenamiento sobre reparación de daños derivados de los accidentes y enfermedades profesionales que ha implicado la última modificación al sistema de riesgos del trabajo.

Que asimismo, el control del otorgamiento íntegro y oportuno de las prestaciones de ley a los trabajadores, tiene como correlato la necesidad de fortalecer las acciones inspectoras, correctivas y sancionatorias, determinando la necesidad de reorganizar la actual estructura orgánica funcional para crear nuevas áreas de trabajo, precisando y delimitando sus objetivos, misiones y funciones en forma acabada, a efectos de asegurar un mayor control del cumplimiento de la normativa que hace a la función esencial del Organismo.

Que la Gerencia de Asuntos Legales ha tomado la intervención de su competencia.

Que la presente medida se dicta en uso de las atribuciones emergentes del artículo 36, apartado 1°, inciso e) y el artículo 38 de la Ley Nº 24.557, del artículo 15 de la Ley Nº 26.425 y de los Decretos Nº 2.104 y Nº 2.105, ambos de fecha 4 de diciembre de 2008.

Por ello,

EL SUPERINTENDENTE DE RIESGOS DEL TRABAJO

RESUELVE:

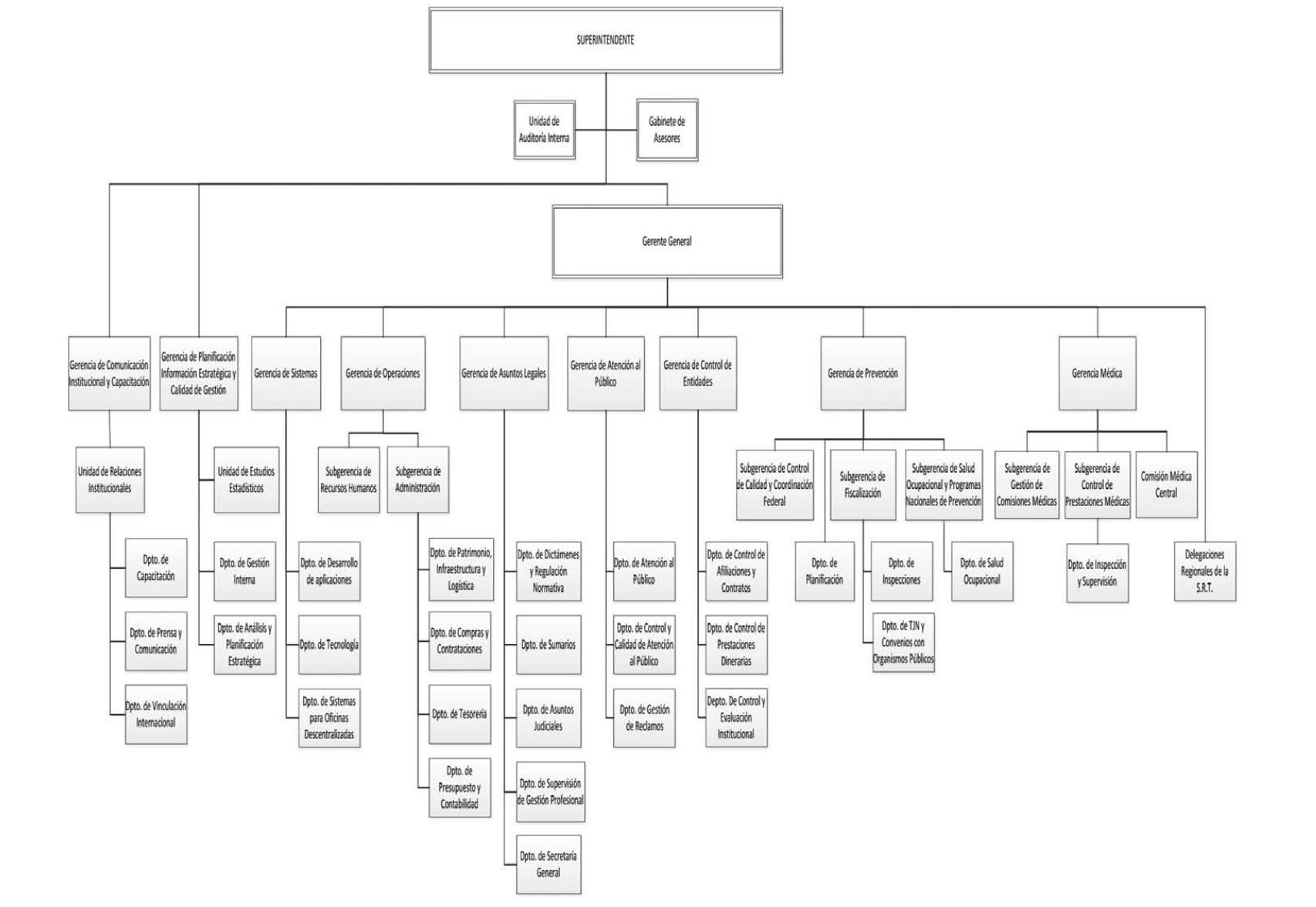

ARTICULO 1° — Apruébase la estructura orgánico funcional de la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.), de conformidad con el organigrama que, como Anexo I, forma parte integrante de la presente resolución.

ARTICULO 2° — Apruébanse los Objetivos, Misiones y Funciones de las distintas áreas que se indican en el Anexo II, que forma parte integrante de la presente resolución.

ARTICULO 3° — Apruébese el Glosario que como Anexo III forma parte integrante de la presente resolución.

ARTICULO 4° — Deróguense las Resoluciones S.R.T. Nº 772 de fecha 29 de julio de 2009 y S.R.T. Nº 1.154 de fecha 11 de septiembre de 2012.

ARTICULO 5° — La presente resolución entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTICULO 6° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Dr. JUAN H. GONZALEZ GAVIOLA, Superintendente de Riesgos del Trabajo.

ANEXO I

ANEXO II

DESCRIPCION DEL ORGANIGRAMA FUNCIONAL 2013SUPERINTENDENCIA DE RIESGOS DEL TRABAJO

La SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.) es una entidad autárquica en jurisdicción del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL DE LA NACION, con las funciones y atribuciones que le otorga las Leyes Nros. 24.557 y 26.773, el Decreto Nº 1.694/09, sus modificatorias, complementarias y reglamentarias.

Misión:

Garantizar el efectivo cumplimiento del derecho a la salud y seguridad de la población cuando trabaja, promoviendo la Cultura de la Prevención.

Controlar el efectivo cumplimiento de la normativa en materia de Higiene, Salud y Seguridad Laboral y de Prevención y Reparación de los daños derivados de Accidentes de Trabajo y Enfermedades Profesionales.

Objetivos primarios:

1. Controlar el cumplimiento de las normas de Higiene y Seguridad en el Trabajo.

2. Supervisar y fiscalizar el funcionamiento de las A.R.T./E.A.

3. Controlar el cumplimiento y calidad en la realización de exámenes periódicos y pre-ocupacionales.

4. Garantizar el otorgamiento de las prestaciones médico-asistenciales y dinerarias en caso de accidentes de trabajo o enfermedades profesionales.

5. Promover la prevención para conseguir ambientes laborales sanos y seguros.

6. Imponer las sanciones previstas en la Ley Nº 24.557.

7. Mantener el Registro Nacional de Incapacidades Laborales.

8. Entender en el establecimiento conjunto con la SUPERINTENDENCIA DE SEGUROS DE LA NACION (S.S.N.) de los indicadores a tener en cuenta por las A.R.T. para establecer su régimen de alícuotas.

Al Superintendente reportan directamente la Gerencia General; Unidad de Auditoría Interna; el Gabinete de Asesores; la Gerencia de Comunicación Institucional y Capacitación y la Gerencia de Planificación, Información Estratégica y Calidad de Gestión.

UNIDAD DE AUDITORIA INTERNA

Misión:

Integrar el sistema de control interno con el alcance y características establecidos en la Ley Nº 24.156 y su reglamentación, aplicando un modelo de control integral e integrado que abarque aspectos presupuestarios, económicos, financieros, patrimoniales, normativos y de gestión, para la verificación del cumplimiento de políticas, planes y procedimientos establecidos por la autoridad superior y del mantenimiento de un adecuado sistema de control interno en el ámbito del Organismo, privilegiando los criterios de: economía, eficacia y eficiencia.

Funciones:

1. Elaborar el Plan Anual de Auditoría Interna y someterlo a la aprobación del Superintendente y de la SINDICATURA GENERAL DE LA NACION.

2. Diseñar, planificar, coordinar y ejecutar, los proyectos y actividades previstas en el Plan Anual de Auditoría Interna y los que el Superintendente o la SINDICATURA GENERAL DE LA NACION le encomienden.

3. Practicar los análisis, inspecciones, verificaciones y pruebas que considerare necesarios sobre las distintas áreas, actividades, procesos o programas del Organismo y requerir la información que sea necesaria para ello.

4. Revisar y evaluar integralmente la aplicación de controles operacionales, informáticos, contables, de legalidad y financieros.

5. Emitir los informes resultantes de las auditorías ejecutadas y de las actividades cumplidas, y formular las recomendaciones y observaciones pertinentes, poniéndolos en conocimiento de los responsables de las áreas y elevándolos al Superintendente, como así también sometiéndolos a consideración de la SINDICATURA GENERAL DE LA NACION.

6. Efectuar seguimientos periódicos y reportar el estado de situación de los hallazgos u observaciones originados en sus propios informes o en los generados por la SINDICATURA GENERAL DE LA NACION u otros Organismos de control.

7. Asesorar en la determinación de normas y procedimientos propios de Control Interno.

8. Normar métodos y procedimientos de auditoría que resultaren aplicables en razón de los riesgos y realidades de la institución.

9. Cumplir con los requerimientos que formule la SINDICATURA GENERAL DE LA NACION, en su condición de Organo Rector del Sistema de Control Interno.

GABINETE DE ASESORES

Funciones:

1. Colaborar en la realización de los planes o programas de transformación, reestructuración y/o fortalecimiento del Organismo y asesorar técnicamente a sus máximas autoridades en las materias de su competencia y en las cuestiones que se les demandaren.

2. Asesorar a la Gerencia General en las materias en que ésta sea competente.

GERENCIA DE COMUNICACION INSTITUCIONAL Y CAPACITACION

Misión:

Colaborar al desarrollo de una cultura de prevención de los Riesgos del Trabajo, planteando y ejecutando líneas de acción, planes y programas en términos de capacitación externa, vinculación con Organismos públicos y privados, difusión y comunicación institucional, que aporten al cumplimiento de los objetivos estratégicos del Organismo.

Funciones:

1. Diseñar y controlar el Plan de Comunicación tendiente a difundir el funcionamiento del Sistema de Riesgos de Trabajo y el rol de la S.R.T.

2. Entender en la administración de los contenidos publicados en la Web Institucional y redes sociales.

3. Coordinar la gestión de los recursos comunicacionales para difusión de contenidos de Higiene, Salud y Seguridad Laboral, Condiciones y Medio Ambiente del Trabajo y Sistema de Riesgos del Trabajo.

4. Diseñar y controlar el Plan Anual de Capacitación Externa en materia de Higiene, Salud y Seguridad Laboral y Condiciones y Medio Ambiente del Trabajo, así como del Sistema de Riesgos del Trabajo.

5. Entender en las relaciones de la S.R.T. con los Organismos Internacionales vinculados directa o indirectamente a los Riesgos Laborales en particular y al Trabajo y la Seguridad Social en general.

6. Asistir al Superintendente en la supervisión del cumplimiento de las obligaciones asumidas por la S.R.T. con relación al fortalecimiento institucional de los Organismos provinciales intervinientes en los convenios operativos.

7. Aprobar las respuestas al Ministerio de Trabajo, Empleo y Seguridad Social con relación a los convenios de la Organización Internacional del Trabajo (O.I.T.) de los que la República Argentina sea signataria y del Mercado común del Sur (MERCOSUR).

8. Coordinar las actividades del Centro de Información y Asesoramiento sobre Toxicología laboral, denominado PREVENTOX.

9. Entender en la obtención y producción de datos necesarios para la elaboración de la información de Gestión del Organismo.

Depende de esta Gerencia la Unidad de Relaciones Institucionales.

Unidad de Relaciones Institucionales

Funciones:

1. Implementar planes, proyectos y actividades que determine la Gerencia para el logro de los objetivos estratégicos del Organismo en materia de capacitación, comunicación y relaciones institucionales.

2. Asistir en el cumplimiento de la misión y función de la Gerencia en materia de Capacitación y en el desarrollo de Acuerdos Institucionales para las vinculaciones con Organismos públicos, organizaciones sociales, entidades gremiales, sindicales y otras.

3. Coordinar y supervisar las acciones de las diferentes áreas de la Gerencia, a los fines de optimizar el resultado de los productos comunicacionales, formativos, de divulgación e institucionales que le competen.

4. Fortalecer los vínculos institucionales entre la S.R.T. y las entidades gremiales de trabajadores y empleadores, fomentando el establecimiento de unidades de enlace interinstitucionales, que faciliten la atención, orientación, asesoramiento y asistencia técnica de esas entidades y los colectivos a los que representan, en las materias que competen a este Organismo.

5. Elevar los proyectos de respuesta al Ministerio de Trabajo, Empleo y Seguridad Social con relación a los convenios de la Organización Internacional del Trabajo (O.I.T.) de los que la República Argentina sea signataria y del Mercado común del Sur (MERCOSUR).

6. Generar y proporcionar la información del área que sea necesaria para la elaboración de los indicadores de gestión y toda otra información pertinente a su competencia que requiera el Organismo.

Dependen de esta Unidad el Departamento de Prensa y Comunicación; el Departamento de Capacitación y el Departamento de Vinculación Internacional.

Departamento de Prensa y Comunicación

Funciones:

1. Elaborar y ejecutar el Plan de Comunicación del Organismo.

2. Planificar, coordinar y mantener la relación con los medios de prensa y comunicación.

3. Producir, diseñar y coordinar los materiales y las piezas de comunicación institucional de la S.R.T. en diferentes soportes y dispositivos, incluyendo producciones impresas, digitales y multimediales.

4. Diseñar y actualizar la información de los sitios oficiales de la S.R.T. en Internet: web y redes sociales.

5. Organizar y realizar eventos públicos, masivos o focalizados, presenciales o virtuales, para la difusión, promoción y actualización de conocimientos en materias propias del Organismo y de la promoción y cobertura del Sistema de Riesgos del Trabajo, sean éstos en el país o en el exterior.

6. Gestionar la difusión de los eventos que realice o en que participe el Organismo.

7. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

Departamento de Capacitación

Funciones:

1. Elaborar y ejecutar el Plan Anual de Capacitación Externa en materia de Salud y Seguridad en el Trabajo y Prevención de los Riesgos para los distintos actores del Sistema.

2. Colaborar con organismos gubernamentales y no gubernamentales en la organización, realización y evaluación de programas de capacitación en las materias propias del Organismo.

3. Organizar y evaluar programas de Capacitación en temas de Salud y Seguridad en el Trabajo realizando las conexiones pertinentes con organismos nacionales e internacionales del ámbito académico, científico y de las organizaciones de la Comunidad.

4. Coordinar acciones con las autoridades educativas de las diversas modalidades, niveles y jurisdicciones, para la inclusión de la temática Salud y Seguridad en el Trabajo en los contenidos programáticos, articulando a tales efectos con las áreas de la S.R.T. que se requiera.

5. Administrar el funcionamiento de la Sede del Centro Internacional de Información sobre Seguridad y Salud en el Trabajo (C.I.S.) de la O.I.T. en Argentina y el funcionamiento de la Biblioteca del Organismo.

6. Brindar información y asesoramiento en materia de Toxicología Laboral (PREVENTOX).

7. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

Departamento de Vinculación Internacional

Funciones:

1. Planificar, organizar y realizar las distintas actividades vinculadas a las relaciones que mantiene la S.R.T. con organismos internacionales.

2. Asistir a la Gerencia en todos los temas y acciones relacionados a los asuntos de carácter internacional vinculados a la salud y seguridad en el trabajo en particular y la seguridad social en general, que se establezca con organismos nacionales y extranjeros.

3. Elaborar los proyectos de respuesta al Ministerio de Trabajo, Empleo y Seguridad Social con relación a los convenios de la Organización Internacional del Trabajo (O.I.T.) de los que la República Argentina sea signataria y del Mercado común del Sur (MERCOSUR).

4. Evacuar las consultas que sean cursadas al Organismo por las distintas jurisdicciones y por los actores sociales, relativas a la normativa internacional en materia de Higiene y Seguridad Laboral, de Condiciones y Medio Ambiente de Trabajo y del Sistema de Riesgos del Trabajo en general.

GERENCIA DE PLANIFICACION, INFORMACION ESTRATEGICA Y CALIDAD DE GESTION

Misión:

Colaborar técnicamente a la orientación estratégica y gestión integral de la S.R.T. asistiendo a las autoridades en el mejoramiento de la calidad institucional y el cumplimiento con eficacia y eficiencia de objetivos institucionales.

Funciones:

1. Entender en los procesos de planificación y diseño organizacional de la S.R.T. atendiendo al desarrollo e implementación del Plan Estratégico.

2. Entender en el diseño, planificación y gestión de mejora de los procesos y procedimientos del organismo, promoviendo el cumplimiento con eficiencia y calidad de las funciones que por normativa son competencia de la S.R.T.

3. Entender en la elaboración, administración y actualización de los Tableros de Control de Gestión y Tablero de Comando Estratégico para la toma de decisiones de las autoridades del Organismo.

4. Asistir técnicamente a las Autoridades en la formulación, e implementación de políticas, programas y proyectos de índole estratégica e institucional así como de gestión operativo-funcional que fortalezcan el accionar de la S.R.T., articulando acciones con el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

5. Establecer y atender al desarrollo del enlace con los Organismos pertinentes, en el marco del Plan Nacional de Gobierno Electrónico.

6. Impulsar el proceso de control y fiscalización de la información que las A.R.T./E.A. declaran a los Registros de Accidentes de Trabajo y de Enfermedades Profesionales y a los demás registros, dentro del ámbito de su competencia.

7. Determinar los incumplimientos incurridos por las A.R.T./E.A. respecto de las obligaciones exigidas por las normas vigentes en materia de su competencia, intimando a la realización de las medidas correctivas y emitir, cuando corresponda, los proyectos de Dictámenes Acusatorios Circunstanciados.

8. Elaborar y establecer estándares para los procesos integrados de información, controlando la calidad, integridad y seguridad de los registros y la gestión de la administración de las Bases de Datos del Organismo.

9. Articular acciones con el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y autoridades laborales de las distintas jurisdicciones, así como con otros Organismos públicos y entidades afines, para la integración de sistemas de información, elaboración de datos y articulación de líneas de gestión.

10. Entender en la obtención y producción de datos necesarios para la elaboración de la información de Gestión del Organismo.

Dependen de esta Gerencia, la Unidad de Estudios Estadísticos; el Departamento de Gestión Interna y Departamento de Análisis y Planificación Estratégica.

Unidad de Estudios Estadísticos

Funciones:

1. Realizar las estadísticas y proyecciones del Sistema de Riesgos del Trabajo.

2. Administrar la información de los Registros de las Bases de Datos que posee el Organismo, procurando la integridad de los mismos, la trazabilidad y la calidad de la Información.

3. Analizar la consistencia interna de la información y elaborar pautas de utilización estratégica de los datos que conforman las bases del Organismo, a los fines estadísticos, epidemiológicos, preventivos y de gestión.

4. Analizar y proponer mejoras y correcciones a los sistemas de información.

5. Diseñar e implementar sistemas de indicadores de monitoreo y evaluación de la calidad de los datos y de los sistemas de información establecidos entre las A.R.T./E.A., otros actores del Sistema de Riesgo del Trabajo y la S.R.T.

6. Fiscalizar la información que las A.R.T./E.A. declaran a los Registros de Accidentes de Trabajo y de Enfermedades Profesionales y a los demás registros, dentro del ámbito de su competencia.

7. Ejecutar el proceso de control de cumplimiento de las obligaciones exigidas a las A.R.T./E.A. en materia de su competencia, proponiendo al Superior inmediato la adopción de medidas correctivas y sancionatorias que correspondan a los incumplimientos detectados.

8. Realizar estudios e investigaciones estadísticas orientadas a proporcionar conocimientos e información que posibiliten efectuar mejoras al Sistema de Riesgos del Trabajo.

9. Describir y analizar en el área de su competencia, la evolución global del sistema y evaluar los impactos de los programas de la S.R.T. sobre el mismo.

10. Elaborar y mantener actualizada la información estadística publicada en el sitio Web del Organismo.

11. Intervenir en el diseño de las estructuras de datos de los Registros del Organismo en los cuales se requiera información a las A.R.T./E.A.

12. Atender en los procesos de seguimiento sobre la conducta informativa de las A.R.T./E.A. ejecutada por las distintas áreas durante los procedimientos de fiscalización, recabando información y elaborando instrumentos para su registro.

13. Generar y proporcionar la información del área que sea necesaria para la elaboración de los indicadores de gestión y toda otra información pertinente a su competencia que requiera el Organismo.

Departamento de Gestión Interna

Funciones:

1. Atender al proceso de planificación operativa del Organismo.

2. Diseñar e implementar el Tablero de Control de Gestión de la S.R.T., elaborando, monitoreando y analizando sus indicadores y resultados y efectuando las recomendaciones de mejoras técnicas, operativas y de recursos que de ello se desprendan.

3. Elaborar el mapa de procesos de la S.R.T.

4. Entender en la definición y coordinación de los procesos de mejora continua de gestión de la S.R.T. establecidos por la Gerencia, que apunten al logro de la misión del Organismo.

5. Atender al diseño funcional de aplicativos y sistemas informáticos, que permitan la optimización de los procesos de trabajo de las diferentes áreas de la S.R.T.

6. Planificar, elaborar y colaborar a la implementación de las políticas, proyectos, planes y actividades referidas a la gestión operativo-funcional de las áreas de la S.R.T.

7. Elaborar los Manuales de Procesos y Procedimientos y efectuar las actualizaciones continuas.

8. Promover la aplicación del Plan Nacional de Gobierno Electrónico.

9. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

Departamento de Análisis y Planificación Estratégica

Funciones:

1. Diagnosticar el desempeño del Organismo, elaborando e implementando el Tablero de Comando Estratégico.

2. Entender en la formulación del Plan Estratégico del Organismo, en articulación con las instancias superiores de decisión, gestionando su implementación bajo las directivas de la Gerencia.

3. Articular acciones con el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y los MINISTERIOS DE SALUD y de EDUCACION DE LA NACION, para acceder e integrar información estratégica que permita el logro de los objetivos propuestos por el Organismo.

4. Entender en el desarrollo de la Estructura Organizativa de la S.R.T. gestionando los procesos atinentes a su modificación según las directivas de las autoridades del Organismo.

5. Producir análisis sobre la base de indicadores estratégicos de las áreas técnicas de la S.R.T.

6. Elaborar el Informe Anual y las Memorias Anuales de la S.R.T. y coordinar la elaboración de otro tipo de Informes que se requiera.

7. Planificar, elaborar y colaborar a la implementación de políticas, programas y proyectos de índole estratégica e institucional, participando en la implementación de iniciativas de este carácter que puedan producirse en otras áreas de la S.R.T.

8. Colaborar en la inducción, capacitación y creación de una cultura de la autoevaluación propiciando la utilización efectiva de la información para mejoramiento integral de los resultados organizacionales y la calidad institucional.

9. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

GERENCIA GENERAL

Misión:

Asistir al Superintendente en la dirección del Organismo, ejerciendo la conducción ejecutiva de la institución y desarrollando el planeamiento en función de las pautas establecidas por el Sr. Superintendente.

Coordinar y supervisar el desenvolvimiento de las Gerencias a su cargo y dar curso a las cuestiones de mero trámite correspondientes a las áreas que dependen directamente del Sr. Superintendente.

Asesorar al Superintendente en cuestiones inherentes a la organización, la normativa o la planificación del accionar, impulsando estudios, informes o investigaciones técnicas tendientes a obtener un adecuado nivel de evaluación y control.

Funciones:

1. Asistir al Señor Superintendente en la conducción del Organismo coordinando las acciones de las gerencias y áreas dependientes con el objeto de tener una mayor eficiencia y eficacia en los objetivos de gestión.

2. Supervisar las Gerencias que de ella dependen según el organigrama vigente, y elevar al Señor Superintendente el despacho de las mismas.

3. Promover la formulación e implementación de los planes estratégicos y operativos de la S.R.T., tanto los de carácter general como los focalizados en un aspecto de la gestión.

4. Monitorear y Controlar la gestión del organismo mediante la implementación del Tablero de Control de Gestión, el tablero de Comando Estratégico y de toda otra herramienta de gestión vigente en el Organismo.

5. Colaborar en el diseño de la política presupuestaria de la jurisdicción y en el control de su cumplimiento.

6. Proponer las modificaciones a la estructura organizacional de la S.R.T. que sean necesarias para un mejor cumplimiento de los objetivos y políticas específicos, así como de las funciones derivadas de la normativa vigente.

7. Reemplazar al Superintendente en caso de ausencia o impedimento de este último.

8. Evaluar el funcionamiento global del Sistema de Riesgos del Trabajo, con el objeto de diseñar acciones específicas destinadas a mejorar las condiciones del ambiente laboral, aumentar su cobertura, y disminuir los accidentes de trabajo.

La Gerencia General reporta directamente al Sr. Superintendente y de ella dependen la Gerencia de Asuntos Legales; Gerencia de Operaciones; Gerencia de Sistemas; Gerencia de Atención al Público; Gerencia de Control de Entidades; Gerencia Médica; Gerencia de Prevención; y las Delegaciones Regionales de la S.R.T.

Delegaciones Regionales de la S.R.T.

Misión:

Representar administrativamente a la S.R.T. dentro del ámbito de la región asignada, respondiendo a una descentralización administrativa del Organismo para mayor federalización del Sistema de Riesgos del Trabajo.

Funciones:

1. Ejercer el control y la supervisión administrativa de las dependencias del Organismo que se encuentren dentro del ámbito o región asignada.

2. Efectuar todos los actos de gestión que se les deleguen en forma específica.

3. Actuar como nexo institucional, en el ámbito de su competencia, entre esta S.R.T. y las Administraciones de Trabajo Local, el Poder Judicial y los distintos actores del Sistema de Riesgos del Trabajo; para la cual recogerá las inquietudes que se le formulen y brindará la cooperación y asistencia técnica que la superioridad le indique.

4. Intervenir directamente en la tramitación y respuesta de los reclamos presentados por los Trabajadores radicados en su ámbito de acción, propendiendo a una resolución rápida y eficaz.

5. Supervisar y garantizar que las decisiones institucionales y de gestión operativa, adoptadas por las distintas aéreas de la Superintendencia y/o sus autoridades, se lleven adelante en el ámbito de su jurisdicción.

GERENCIA DE ASUNTOS LEGALES

Misión:

Entender en el desarrollo y realización de las acciones de naturaleza jurídica resultantes de la gestión del Organismo, coordinando las actividades dirigidas a efectuar el contralor de juridicidad de las decisiones a emitirse, la formulación de normas y disposiciones, la tramitación de asuntos contenciosos y el patrocinio judicial de la S.R.T. en las causas en la que sea parte.

Funciones:

1. Entender en la representación, patrocinio y defensa judicial y administrativa del Organismo, en todo el ámbito del país, efectuando el control de legalidad de los actos que de tales acciones se generen.

2. Formular y analizar proyectos que introduzcan o modifiquen normas vinculadas con la actividad sustantiva del Organismo y asesorar a la Superioridad en cuestiones de interpretación y aplicación de la normativa vigente produciendo los dictámenes respectivos.

3. Efectuar el control de legalidad previo a las decisiones a emitir por el Organismo, dictaminando en las actuaciones sometidas a su intervención, efectuando las observaciones que estimare pertinentes y/o recomendando el temperamento que pudiera adoptarse.

4. Dirigir la substanciación de los procedimientos sumariales dispuestos para juzgar las infracciones observadas respecto a las normas del Sistema de Riesgos del Trabajo, como también los recursos administrativos que se presenten ante el Organismo.

5. Controlar la existencia e integridad de una base de datos informatizada de los expedientes judiciales tramitados; incluyendo las diversas actuaciones judiciales desarrolladas y las resoluciones judiciales que sobre ellas recaigan y promover su permanente actualización.

6. Aprobar los proyectos de Dictámenes Acusatorios Circunstanciados emitidos por las áreas respectivas previo a la instrucción sumarial.

7. Entender en la elaboración de dictámenes, informes y opiniones fundadas, que en los temas de su competencia le fueren requeridos.

8. Asesorar y asistir a las autoridades y Unidades Funcionales del Organismo respecto al Sistema de Riesgos del Trabajo, como así también a la gestión que cabe a la S.R.T., en aquellas materias propias de la índole de su competencia específica.

9. Entender en el análisis y elaboración de propuestas tendientes a disminuir la litigiosidad que afecta al Sistema de Riesgos del Trabajo, atendiendo al resguardo del mismo y la protección de los derechos de los trabajadores.

10. Supervisar y controlar a los Secretarios Técnicos Letrados y al Servicio de Patrocinio Gratuito de la S.R.T. en todo el territorio nacional.

11. Dictar el acto administrativo pertinente a fin de apoderar a los letrados a su cargo.

12. Entender en la gestión operativa de las ejecuciones judiciales en concepto de cuota omitida, coordinando acciones con la Gerencia de Control de Entidades.

13. Establecer pautas estratégicas de utilización de los datos que conforman el Registro de Actuaciones Judiciales de las A.R.T. coordinando las acciones que se requieran con las áreas del Organismo y efectuando los requerimientos necesarios a las A.R.T. para el cumplimiento de las funciones de control, en el ámbito de su competencia.

14. Generar y suministrar la información necesaria para el seguimiento y control de gestión, indicadores y factores de evaluación de resultados de su accionar.

15. Entender en el registro y archivo de toda la documentación e información que se produzca como consecuencia de su accionar.

16. Entender en la producción de datos necesarios para la elaboración de la información de Gestión del Organismo.

Dependen de esta Gerencia el Departamento de Dictámenes y Regulación Normativa; Departamento de Sumarios; Departamento de Asuntos Judiciales; Departamento de Supervisión de Gestión Profesional y Departamento de Secretaría General.

Departamento de Dictámenes y Regulación Normativa

Funciones:

1. Efectuar el control de legalidad de los actos administrativos que sean sometidos a consideración de la Gerencia en forma previa a su dictado por parte del Organismo.

2. Dictaminar en las actuaciones sustanciadas en el Organismo, conforme a la naturaleza de las distintas instancias y procedimientos que resulten de aplicación.

3. Elaborar dictámenes, informes u opiniones fundadas sobre proyectos de leyes, decretos, reglamentos, resoluciones, disposiciones y normas que le sean solicitados.

4. Realizar los estudios de legislación comparada por sí, cuando esto sea necesario o colaborar en la realización de los mismos.

5. Brindar asesoramiento y asistencia de carácter jurídico y legal relativo al Sistema de Riesgos del Trabajo.

6. Asistir en la elaboración de la normativa del Organismo.

7. Recopilar, analizar, sistematizar y proponer la informatización de la jurisprudencia y la doctrina sobre el Sistema de Riesgos del Trabajo, y otros institutos vinculados al Sistema.

8. Elaborar y mantener actualizado un Digesto Normativo del Organismo accesible a través del sitio Web de la S.R.T.

9. Elaborar y mantener actualizado el Registro de Dictámenes, informes y opiniones que hayan sido emitidos por el área.

Departamento de Sumarios

Funciones:

1. Entender en la sustanciación de los sumarios administrativos de las A.R.T./E.A. y empleadores, que infrinjan la normativa del Sistema de Riesgos del Trabajo.

2. Intervenir y realizar todos los pasos procesales establecidos para la sustanciación de los sumarios administrativos, registrando dichas etapas, los resultados de las mismas hasta el cierre de la tramitación sumarial y resolver las eventuales impugnaciones a los actos administrativos.

3. Proveer la apertura de los procesos sumariales y emitir el dictamen de cierre.

4. Elaborar el informe sumarial como conclusión de la substanciación del sumario, recomendando la absolución o la aplicación de sanciones.

5. Elaborar el proyecto de Resolución absolutoria y/o sancionatoria y realizar la notificación de dicha Resolución.

6. Asesorar a los distintos sectores de la S.R.T. con relación al régimen normativo y procedimental de aplicación para el juzgamiento de las infracciones al Sistema de Riesgos del Trabajo.

7. Elaborar y mantener actualizadas bases de datos de jurisprudencia relevante y emitir el boletín sumarial, así como administrar la información necesaria para la gestión del área.

Departamento de Asuntos Judiciales

Funciones:

1. Intervenir en aquellas cuestiones de naturaleza contenciosa o litigiosa en las cuales se vean afectados los intereses o derechos de la S.R.T., proponiendo alternativas de resolución y efectuando las acciones instruidas por las autoridades del Organismo.

2. Representar y patrocinar a la S.R.T. en las causas judiciales en las cuales sea parte, realizando las diversas presentaciones y actuaciones ante las distintas instancias, fueros y jurisdicciones del Poder Judicial, en tiempo y forma, ejerciendo la correspondiente procuración.

3. Entender en la tramitación de oficios y demás requerimientos judiciales en los plazos que correspondan.

4. Elaborar acciones tendientes al cobro Judicial de sumas adeudadas por los distintos agentes del Sistema de Riesgos del Trabajo, así como otros procesos ejecutorios que se impulsen.

5. Intervenir en el procedimiento de asignación de causas judiciales a los abogados de la S.R.T., entendiendo en el registro, actualización, seguimiento y control de las causas en un sistema informático de aplicación, incorporando todas las etapas, aun las previas, que hacen al desarrollo de la gestión judicial, en el marco de la competencia asignada.

6. Brindar asesoramiento y evacuar consultas a los letrados externos sobre cuestiones jurídico-procesales vinculadas a las causas asignadas.

7. Atender en la determinación de incobrabilidad de los créditos que la S.R.T. reclame en Sede Judicial.

8. Intervenir en aquellas cuestiones de naturaleza contenciosa o litigiosa vinculadas al ámbito de actuación de las Comisiones Médicas, proponiendo alternativas de resolución y efectuando las acciones instruidas por las autoridades del Organismo.

9. Intervenir en los juicios laborales contra el Organismo vinculadas con el personal de la S.R.T. controlando el curso judicial para las previsiones presupuestarias correspondientes y el eventual cumplimiento de las sentencias.

10. Entender en la tramitación de actuaciones e investigaciones patrimoniales que por denuncia o de oficio sean ordenadas por la autoridad competente.

11. Llevar el Registro de los Fallos Judiciales en los asuntos de competencia de la S.R.T.

12. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

Departamento de Supervisión de Gestión Profesional

Funciones:

1. Coordinar y supervisar el desempeño de los letrados que colaboren con las Comisiones Médicas y las Oficinas descentralizadas, en lo atinente a los planteos de orden jurídico que realicen las partes; controlar la emisión del dictamen jurídico previo previsto en el apartado 5 del artículo 21 de la Ley 24.557 cuando corresponda y formular opinión jurídica en los casos que le sea requerido.

2. Coordinar y supervisar la labor de los letrados que se desempeñen en carácter de patrocinantes jurídicos gratuitos de los trabajadores, en las Comisiones Médicas y las Oficinas descentralizadas.

3. Promover la conformación de criterios interpretativos de aplicación general y uniforme referidos a las actuaciones de letrados y patrocinantes.

4. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

Departamento de Secretaría General

Funciones:

1. Entender en todo lo atinente al funcionamiento de la Mesa de Entradas del Organismo, efectuando, y controlando el ingreso, el despacho, seguimiento y archivo de la documentación administrativa.

2. Efectuar la caratulación y/o impresión de expedientes conforme con las pautas y procedimientos administrativos de aplicación.

3. Entender en la implementación de pautas relacionadas con Gobierno Electrónico en las actuaciones administrativas del Organismo.

4. Efectuar el control del cumplimiento de los plazos especificados para cada tramitación en expedientes administrativos.

5. Entender en la tenencia, custodia, archivo de los Actos Administrativos y de los expedientes documentales.

6. Efectuar el registro de los Actos Administrativos y su publicación.

7. Entender en el envío y recepción de documentación entre la sede central del Organismo, las Comisiones Médicas Periféricas y las Oficinas descentralizadas, y mantener un registro actualizado de dicho intercambio.

8. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

GERENCIA DE SISTEMAS

Misión:

Entender en la evaluación, desarrollo, coordinación y ejecución de todas aquellas acciones que permitan implementar y mantener un servicio eficiente de procesamiento de información bajo la plataforma tecnológica correspondiente cumpliendo con las necesidades del Organismo.

Funciones:

1. Entender en la definición, administración y renovación de la plataforma tecnológica y recursos informáticos del Organismo en consonancia con las necesidades de las distintas áreas y/o la evolución de la tecnología en general.

2. Elaborar las actividades vinculadas al análisis, diseño, programación, implementación y mantenimiento de los sistemas de información computarizados.

3. Coordinar la realización de las actividades de preparación, captura, sistematización y procesamiento de la información a ser utilizada por las diferentes áreas del Organismo, ya sea mediante recursos propios o de terceros.

4. Elaborar e implementar, conjuntamente con las áreas requirentes, “proyectos de informatización” de procedimientos y trámites administrativos del Organismo.

5. Evaluar y aprobar los proyectos que impliquen la utilización de nuevas tecnologías de hardware o software, de acuerdo con las necesidades y prioridades establecidas.

6. Intervenir en la formulación de las especificaciones técnicas de los Pliegos de Adquisición y Contratación de equipos, servicios e insumos informáticos, así como en su recepción y control de su calidad y prestaciones.

7. Diseñar y proponer las políticas de seguridad del Organismo, a fin de su elevación al Comité de Seguridad de la Información, para su puesta en vigencia.

8. Entender en la actualización, implementación y control de la política de seguridad de la Información, y el Plan de Contingencia Informático del Organismo.

9. Asegurar el resguardo, utilización y recuperación de toda la información institucional informatizada.

10. Coordinar y controlar las actividades de mantenimiento y soporte de equipamiento, sistemas informáticos, sitios de la S.R.T. en Internet e Intranet, servicios de telecomunicaciones, telefonía y los medios de almacenamiento de datos, velando por su adecuado funcionamiento para posibilitar el intercambio de información calificada.

11. Entender en la producción de datos necesarios para la elaboración de la información de Gestión del Organismo.

Dependen de esta Gerencia el Departamento de Desarrollo de Aplicaciones, el Departamento de Tecnología y el Departamento de Sistemas para Oficinas descentralizadas.

Departamento de Desarrollo de Aplicaciones

Funciones:

1. Realizar el relevamiento, factibilidad, análisis, diseño y desarrollo de los requerimientos informáticos formulados por las áreas usuarias.

2. Elaborar los manuales técnicos de los Sistemas Informáticos y mantener actualizada la documentación de dichos sistemas frente a los cambios realizados.

3. Participar en la definición, alcances y seguimiento de proyectos de tercerización de desarrollo de aplicaciones.

4. Brindar asistencia técnica sobre las aplicaciones desarrolladas para los usuarios internos y/o externos.

5. Analizar la información existente en el Organismo referido a los distintos requerimientos de información que hacen al intercambio de datos entre los distintos actores del sistema proponer mayor explotación y uso eficiente.

6. Atender a los requerimientos de información realizados por las distintas áreas del Organismo.

7. Mantener y controlar la integridad de la información identificando la redundancia de información entre datos existentes participando en las etapas previas al diseño de nuevos proyectos de desarrollo.

8. Generar, mantener, supervisar y controlar los procesos que hacen tanto al intercambio de datos con los distintos actores del sistema como la producción interna de datos.

Departamento de Tecnología

Funciones:

1. Coordinar y planificar la instalación, mantenimiento y administración de los equipos centrales de procesamiento de datos, tanto en su operación local como remota, de acuerdo a los planes operativos establecidos.

2. Administrar, monitorear y controlar los servicios de comunicaciones -voz y datos- de todo el Organismo, y entender en el diseño topográfico e instalación primaria de dispositivos que hacen al servicio.

3. Instalar, administrar y mantener el software de base y de aplicación utilizados para la transmisión y recepción remota de datos.

4. Instalar, administrar y mantener el software y hardware destinado a soportar la información del Organismo en los diferentes entornos de servicio.

5. Entender en la definición de las políticas y estrategias de backup, como así también velar por su correcto funcionamiento general, incluidos los procesos de recuperación.

6. Brindar soporte técnico a los usuarios respecto del equipamiento y sistemas instalados en las dependencias del Organismo.

7. Entender, planificar y ejecutar lo relacionado al mantenimiento preventivo de los equipos distribuidos, como así también intervenir en la coordinación de tareas de reparación.

8. Intervenir en la formulación de las especificaciones técnicas de los pliegos de adquisición y contratación de equipos, servicios e insumos informáticos, así como en la recepción y control de su calidad y prestaciones proponiendo la renovación de equipos y actualización del software.

9. Intervenir, relevar y recomendar toda nueva plataforma de software o hardware destinada a satisfacer requerimientos en materia de tecnología.

Departamento de Sistemas para Oficinas Descentralizadas

Funciones:

1. Relevar, analizar y elaborar los requerimientos de servicio informático formulados por las distintas Comisiones Medicas, y toda otra oficina descentralizada.

2. Atender a los requerimientos de información realizados por las distintas áreas del Organismo sobre trámites de las distintas Comisiones Medicas, y toda otra oficina descentralizada.

3. Proponer la renovación de equipos y actualización del software en consonancia con las necesidades de las Oficinas descentralizadas y/o la evolución de la tecnología en general.

4. Brindar asistencia técnica sobre las aplicaciones desarrolladas en las distintas Oficinas descentralizadas para los usuarios internos.

5. Realizar el seguimiento y soporte de equipamiento, de los sistemas informáticos y del servicio de telecomunicaciones de las dependencias afectadas, bajo los lineamientos propuestos por el Departamento de Tecnología.

6. Controlar las tareas referentes a los distintos sistemas utilizados en las Dependencias/Oficinas descentralizadas para lograr eficiencia en el procesamiento de la información, calidad de procesos y la supervisión de su correcta aplicación.

GERENCIA DE OPERACIONES

Misión:

Entender en la planificación, coordinación, gestión y control de los recursos humanos, económicos, financieros y patrimoniales del Organismo y en la implementación de la política de Recursos Humanos definida por el Superintendente.

Funciones:

1. Planificar y supervisar la implementación de las acciones inherentes al desarrollo y administración de los Recursos Humanos.

2. Supervisar la gestión de los recursos económicos, patrimoniales y financieros de la S.R.T.

3. Supervisar la administración del Presupuesto de la S.R.T., del Excedente del Fondo de Garantía y del Fondo de Reserva para financiar el funcionamiento de las Comisiones Médicas (CC.MM.) y Oficinas de Homologación y Visado.

4. Garantizar el cumplimiento de las disposiciones de la Ley de Administración Financiera y de las normas vigentes en las materias de su competencia.

5. Impulsar la producción de los datos necesarios para elaborar la información de Gestión del área.

Dependen de esta Gerencia la Subgerencia de Recursos Humanos y la Subgerencia de Administración.

Subgerencia de Recursos Humanos

Funciones:

1. Entender en la gestión, actualización y resguardo de los Legajos del personal de la S.R.T. tanto en el registro de novedades administrativas como médicas sobre el Sistema de RRHH.

2. Realizar todas las actividades relacionadas con la Liquidación de Haberes a partir de las novedades administrativas y médicas, como así también en el cumplimiento de las obligaciones Impositivas, Previsionales y de la Seguridad Social del Personal de la S.R.T.

3. Emitir certificados y documentación que le sean requeridos por el personal de la S.R.T. en los temas de su competencia.

4. Administrar y Controlar las presentaciones de las Declaraciones Juradas Patrimoniales Integrales ante la Oficina Anticorrupción por parte de los funcionarios y empleados obligados.

5. Administrar el proceso de Selección e Incorporación de Personal y de cargos acordes al requerimiento de las distintas áreas para la cobertura de los puestos de trabajo, asegurando la integración del personal a través de programa y actividades de Inducción.

6. Elaborar los actos administrativos referidos al ingreso, movimientos y egreso del personal.

7. Elaborar el Diagnóstico de Necesidades de Capacitación del Personal en función de las metas propuestas por las distintas áreas, así como el Diseño, Implementación y Evaluación de Programas de Capacitación.

8. Confeccionar el diseño, implementación y actualización del Plan de Desarrollo de Carrera del Personal y del Sistema de Incentivos dentro del régimen vigente.

9. Implementar y administrar el Sistema de Reemplazos de Cuadro de Mandos, a fin de asegurar el normal cumplimiento de las funciones propias de cada área operativa.

10. Coordinar y supervisar técnicamente todo Proceso de Evaluación de Desempeño, asistiendo a las autoridades intervinientes y Comités de Evaluación en el cumplimiento de sus responsabilidades y en la administración de los resultados del proceso.

11. Diseñar, coordinar e implementar la aplicación de programas y acciones de Comunicaciones Internas a fin de fomentar y lograr la participación del personal en el logro de los objetivos del Organismo.

12. Asistir a las autoridades Superiores en la negociación y administración de acuerdos o convenios con los representantes gremiales del personal del Organismo.

13. Proponer y elevar a las autoridades las alternativas de acción sobre los reclamos prejudiciales del personal sugiriendo los posibles cursos de acción y elaborar los proyectos de respuesta legal a los reclamos laborales presentados por el personal y efectuar las notificaciones fehacientes que correspondan.

14. Entender en la tramitación de actuaciones e investigaciones disciplinarias que por denuncia o de oficio sean ordenados por la autoridad competente, proporcionando la información que se requiera a tal fin. Resguardar y mantener actualizada toda la documentación referente a los juicios laborales en curso o finalizados.

15. Entender en la tramitación administrativa de las denuncias de accidentes de trabajo o enfermedades profesionales del personal del Organismo, tanto en forma interna como también en la comunicación de la denuncia ante la A.R.T. y de corresponder, gestionar ante la misma, los reintegros de I.L.T. del personal.

16. Asesorar a las autoridades en el diseño de las acciones requeridas por el Organismo en materia de Seguridad e Higiene Laboral. Implementar la política fijada por las autoridades, promoviendo el mantenimiento de adecuadas condiciones ambientales en los lugares de trabajo y registrando las acciones ejecutadas.

17. Administrar el proceso de habilitación y gestión de la firma digital de los funcionarios del Organismo.

18. Elaborar y mantener actualizadas las bases de datos del Personal del Organismo y administrar la información necesaria para la gestión del área y para la elaboración de Indicadores.

Subgerencia de Administración

Funciones:

1. Administrar los recursos físicos, patrimoniales y financieros de la entidad, cualquiera sea su procedencia.

2. Disponer los actos vinculados con la compra de bienes, locación de servicios y prestación de servicios generales en el ámbito de la competencia asignada.

3. Garantizar el cumplimiento de las disposiciones de la Ley de Administración Financiera y de las normas vigentes en las materias de su competencia.

4. Gestionar la administración del Fondo de Garantía de la Ley de Riesgos de Trabajo.

5. Desarrollar el modelo de formulación y programación del presupuesto anual y plurianual, de acuerdo con lo establecido por la OFICINA NACIONAL DE PRESUPUESTO.

6. Coordinar los procedimientos y acciones de elaboración y presentación de información presupuestaria.

7. Supervisar la elaboración y ejecución del plan anual de compras y contrataciones del organismo.

8. Garantizar la adecuada asignación de fondos a las Cajas Chicas de las Comisiones Médicas Periféricas.

9. Coordinar la asignación de los vehículos oficiales.

10. Aprobar la liquidación de las Prestaciones Médicas otorgadas por los Prestadores Médicos del sistema de Comisiones Médicas.

11. Generar la información necesaria para la elaboración de los indicadores de gestión del área y toda otra información pertinente a su competencia que requiera el Organismo.

Dependen de esta Subgerencia los Departamentos de Presupuesto y Contabilidad; Departamento de Compras y Contrataciones; Departamento de Tesorería y Departamento de Patrimonio, Infraestructura y Logística.

Departamento de Presupuesto y Contabilidad

Funciones:

1. Elaborar el presupuesto anual del Organismo, controlar su ejecución y analizar el resultado del ejercicio.

2. Elaborar el presupuesto anual del Excedente del Fondo de Garantía, gestionar y analizar su ejecución.

3. Asistir a los distintos sectores del Organismo en el proceso de formulación presupuestaria.

4. Programar y monitorear, conforme los requerimientos de los distintos sectores del Organismo, la ejecución de las cuotas del gasto a fin de asegurar las disponibilidades financieras para el cumplimiento de los objetivos.

5. Informar sobre la disponibilidad de créditos, cuotas y recursos.

6. Intervenir en la elaboración de ajustes presupuestarios.

7. Monitorear e informar la ejecución de las metas físicas anuales previstas en el programa de actividades.

8. Elaborar la cuenta Ahorro-Inversión-Financiamiento de la S.R.T.

9. Llevar la contabilidad general del organismo, efectuando todas las registraciones emergentes de los hechos económicos y financieros realizados por la S.R.T., y su correspondiente carga en el Sistema Integrado de Información Financiera (e-S.I.D.I.F.) y en el Sistema Local Unificado (S.L.U.).

10. Confeccionar los Estados Contables y el Estado de Resultados del Organismo en tiempo y forma, conforme las normas de Administración Financiera y de aquellas aplicables en la materia.

11. Ordenar, tramitar y practicar las liquidaciones contables e impositivas que deban efectuarse, posibilitando disponer los pagos y/o transferencias que resulten de las actividades cumplidas.

12. Elaborar y presentar en tiempo y forma, la información requerida por la CONTADURIA GENERAL DE LA NACION y la OFICINA NACIONAL DE PRESUPUESTO.

13. Llevar la contabilidad general del Fondo de Garantía y Confeccionar los Estados Contables del mismo.

14. Llevar la contabilidad general del Fondo de Reserva para financiar el funcionamiento de las Comisiones Médicas (CC.MM.) y Oficinas de Homologación y Visado (O.H. y V.) y elaborar el balance anual del mismo.

15. Elaborar y administrar la información necesaria para la gestión del área.

Departamento de Compras y Contrataciones

Funciones:

1. Intervenir en los procedimientos de adquisiciones y contrataciones de bienes y servicios del Organismo, y aplicar los controles adecuados a cada etapa de los mismos garantizando el cumplimiento de la normativa vigente.

2. Establecer los sistemas y procedimientos adecuados a cada tipo de compra o contratación, conforme la legislación que resulte aplicable, disponiendo cuando así correspondiese, la conformación y/o funcionamiento de comisiones de evaluación técnica.

3. Gestionar la elaboración de los pliegos de licitación y confeccionar las órdenes de compras, certificados de recepción y toda otra documentación pertinente al proceso de compra y locación de bienes y servicios conforme la normativa vigente.

4. Confeccionar el Plan Anual de Compras y Contrataciones del Organismo, controlar y analizar su ejecución.

5. Llevar un registro de vencimientos de servicios y contratos de locación de inmuebles.

6. Elaborar y administrar la información necesaria para la gestión del área.

Departamento de Tesorería

Funciones:

1. Custodiar el efectivo, los valores, documentos de garantía y cualquier otra documentación que le sea confiada, manteniendo actualizado el registro de los mismos.

2. Elaborar el presupuesto de Caja.

3. Abonar los pagos y reintegros solicitados presencialmente.

4. Efectuar en término los actos administrativos correspondientes para el cobro de ingresos de la S.R.T. en el ámbito de su competencia.

5. Efectuar los giros, transferencias y depósitos bancarios en concepto de pago a proveedores, honorarios, haberes, aportes y contribuciones de ley, servicios públicos, locaciones y otros.

6. Recepcionar las notificaciones de depósitos en concepto de multas, comisiones y gastos de funcionamiento.

7. Mantener actualizados los registros extra contables bancarios, de inversiones y otros valores.

8. Llevar el registro de las operaciones de caja, practicar las conciliaciones correspondientes en tiempo y forma y confeccionar diariamente el Estado de Caja y Financiero.

9. Realizar todas las operaciones, incluyendo el registro y emisión de documentación e informes, relacionadas con el Sistema Integrado de Información Financiera (e-S.I.D.I.F.) y los movimientos de la Cuenta Unica del Tesoro, en el ámbito de su competencia.

10. Gestionar el Fondo Rotatorio y la Caja Chica de la S.R.T., reintegrando los gastos que correspondan.

11. Asesorar a la Subgerencia en la gestión del Excedente del Fondo de Garantía proponiendo alternativas seguras y rentables de inversión.

12. Gestionar ante el Banco de la Nación Argentina las altas, bajas y/o modificaciones de los firmantes de todas las cuentas del Organismo y el acceso a consultas on-line de cada uno de los operadores.

13. Elaborar y administrar la información necesaria para la gestión del área.

Departamento de Patrimonio, Infraestructura y Logística

Funciones:

1. Instrumentar las acciones necesarias a fin de mantener la infraestructura de las distintas sedes de la S.R.T. en adecuado estado operativo.

2. Gestionar el mantenimiento permanente de bienes, equipos e instalaciones.

3. Recibir, gestionar y, cumplimentar en el ámbito de su competencia, las solicitudes de bienes y servicios de las diversas áreas del Organismo.

4. Mantener el registro de las solicitudes de servicio efectuando un seguimiento periódico a efectos de identificar atrasos y/o incumplimientos.

5. Colaborar en mudanzas internas.

6. Realizar la recepción, almacenaje, identificación, clasificación y custodia de los bienes patrimoniales y de consumo.

7. Registrar y controlar el inventario del patrimonio de la organización.

8. Supervisar y controlar la debida prestación de los servicios auxiliares, asegurando la provisión de los servicios de mantenimiento, correspondencia, intendencia y seguridad.

9. Elaborar y proponer el plan general de suministros de bienes y servicios y un cronograma de obras de mantenimiento y de infraestructura.

10. Desarrollar e implementar el programa preventivo de mantenimiento de servicios e infraestructura.

11. Organizar y realizar en término, de acuerdo a los requerimientos de las áreas usuarias, el servicio de despacho de correspondencia de la S.R.T.

12. Elaborar y administrar la información necesaria para la gestión del área.

GERENCIA DE ATENCION AL PUBLICO

Misión:

Entender en todo lo relativo a la Atención al Público, en forma presencial y no presencial, procurando la resolución rápida y efectiva de los distintos trámites y consultas que se planteen al Organismo, facilitando el acceso a la información y la participación ciudadana tendiendo a mejorar el conocimiento de los trabajadores acerca de sus derechos, del funcionamiento del Sistema de Riesgos de Trabajo y el rol de la S.R.T., fortaleciendo así la imagen del Organismo.

Funciones:

1. Coordinar los servicios de Atención al Público que se brindan en forma presencial y telefónica en el Organismo, con inclusión de aquellos que se realicen a través de las líneas de conexión de red informática (I.P.) instaladas en cada Comisión Médica y Oficinas descentralizadas.

2. Entender en todo lo relacionado con consultas, reclamos, quejas y sugerencias que realicen ante el Organismo los damnificados y los ciudadanos en general.

3. Controlar la tramitación de las A.R.T./E.A. en relación con los reclamos presentados ante el Organismo; inspeccionar la gestión de las mismas respecto de la atención al público en sus puntos de contacto y plantear protocolos y regulaciones que permitan resolver los problemas que se planteen.

4. Definir y establecer mecanismos que permitan la mejora continua en la calidad de la atención al público que brinda la S.R.T.

5. Proponer y adoptar medidas preventivas y regularizadoras ante incumplimientos de normativa ó fallas detectadas en el funcionamiento de las áreas que gestionan reclamos en las A.R.T/E.A.

6. Establecer los criterios, operaciones, procedimientos, mecanismos e instrumentos necesarios para ejercer la función de control y fiscalización sobre las obligaciones y condiciones de las A.R.T./E.A. que son competencia de esta Gerencia.

7. Definir, generar y suministrar la información necesaria para la evaluación de las A.R.T/E.A. en los aspectos vinculados al proceso crítico de su competencia.

8. Elaborar anualmente el Plan de Control y Fiscalización en los aspectos de su competencia.

9. Tramitar las Quejas y Sugerencias presentadas por el público.

10. Determinar los incumplimientos incurridos por las A.R.T./E.A. respecto de las obligaciones exigidas por las normas vigentes en materia de su competencia, intimando a la realización de las medidas correctivas y emitir, cuando corresponda, los proyectos de Dictámenes Acusatorios Circunstanciados.

11. Entender en las acciones del “Programa Carta Compromiso con el Ciudadano” en el ámbito de su competencia.

Dependen de esta Gerencia los Departamentos de Atención al Público, Departamento de Control y Calidad de Atención al Público y Departamento de Gestión de Reclamos.

Departamento de Atención al Público

Funciones:

1. Coordinar los servicios de Atención al Público que se brindan en forma presencial y telefónica en el Organismo, con inclusión de aquellos que se realicen a través de las líneas de conexión de red informática (I.P.) instaladas en cada Comisión Médica y Oficinas descentralizadas.

2. Tramitar y responder las consultas de los ciudadanos ingresadas por los canales establecidos, brindando asesoramiento sobre temas vinculados al Sistema de Riesgos del Trabajo y a la gestión de las Comisiones Médicas y asistiendo a los ciudadanos en el inicio de los trámites en el Organismo.

3. Entender en el trámite de los pedidos de pronto despacho inherentes a la Gerencia Médica, Comisiones Médicas, Comisión Médica Central y Oficinas descentralizadas.

4. Ejecutar las acciones que le competan en la implementación del programa “Carta Compromiso con el Ciudadano”.

5. Mantener actualizada una base de datos de gestión de la Gerencia, que permita generar las estadísticas necesarias.

Departamento de Control y Calidad de Atención al Público

Funciones:

1. Controlar, inspeccionar y regular la Atención al Público que brindan las A.R.T./E.A. a través de sus puntos de contacto con los trabajadores y público en general.

2. Evaluar la gestión de las A.R.T./E.A. en los ámbitos que competen a la Gerencia, utilizando las herramientas que para ello requiera.

3. Ejecutar el proceso de control de cumplimiento de las obligaciones exigidas a las A.R.T./E.A. en materia de su competencia, proponiendo al Superior inmediato la adopción de medidas correctivas y sancionatorias que correspondan a los incumplimientos detectados.

4. Proponer y utilizar herramientas que faciliten la participación ciudadana a partir de mecanismos de comunicación directa para el relevamiento de la opinión de los ciudadanos respecto al Organismo y realización de encuestas sobre el Sistema de Riesgos del Trabajo, funcionamiento de las A.R.T./E.A. y de la S.R.T. dirigidas a los trabajadores y público en general.

5. Elaborar y ejecutar mecanismos que permitan la mejora continua en la calidad de atención que brinda la S.R.T. a quienes se contactan con el Organismo.

6. Atender las acciones que le competen en la implementación del programa “Carta Compromiso con el Ciudadano”.

7. Tramitar y resolver las quejas y sugerencias presentadas por el público vinculadas al funcionamiento del Organismo y registrar las mismas administrando una base de datos de tal información.

8. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

9. Efectuar las capacitaciones de los ingresantes al 0800, elaborar manuales y contenidos de capacitación para el área.

10. Realizar las escuchas, encuestas a damnificados y otros procedimientos que se pudieran definir a fin de recopilar la información necesaria para brindar un mejor servicio a los ciudadanos buscando la excelencia en la calidad de atención.

Departamento de Gestión de Reclamos

Funciones:

1. Tramitar las respuestas a los reclamos y a las consultas documentales y electrónicas, presentadas en el Organismo, sobre cuestiones vinculadas al Sistema de Riesgos del Trabajo, requiriendo la información correspondiente a las áreas con competencia en el tema.

2. Controlar el cumplimiento de la Normativa de Reclamos por parte de las A.R.T./E.A., registrando y dando participación a las áreas pertinentes para la corrección de los incumplimientos detectados.

3. Ejecutar el proceso de control de cumplimiento de las obligaciones exigidas a las A.R.T./E.A. en materia de su competencia, proponiendo al Superior inmediato la adopción de medidas correctivas y sancionatorias que correspondan a los incumplimientos detectados e informar a las áreas pertinentes en aquellos casos donde se presuma la comisión de ilícitos.

4. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

5. Intervenir en la gestión de las presentaciones efectuadas por los ciudadanos en el marco del Decreto Nº 1.172/03 en cuanto al Acceso a la Información Pública, efectuando los requerimientos necesarios a las áreas involucradas de la S.R.T., a fin de brindar una respuesta pertinente y oportuna.

GERENCIA DE CONTROL DE ENTIDADES

Misión:

Entender en la regulación y control de los procesos de afiliación y recaudación, en el otorgamiento íntegro y oportuno de las prestaciones dinerarias y en el cumplimiento del sistema de Control Interno de las A.R.T.

Funciones:

1. Regular y controlar los procesos de afiliación y recaudación, detección de empleadores no afiliados e intimar el pago de las cuotas omitidas.

2. Proponer la regulación vinculada e inspeccionar el funcionamiento y el desempeño técnico y operativo de las A.R.T./E.A.

3. Supervisar el cumplimiento de las obligaciones normadas en materia de prestaciones dinerarias.

4. Entender en todos los procesos de habilitación de A.R.T. y empleadores que propongan autoasegurarse y en la fusión y cesión de carteras entre A.R.T.

5. Fiscalizar la información que las A.R.T./E.A. declaran a los registros dentro del ámbito de su competencia.

6. Comunicar a las A.R.T./E.A., sin perjuicio de las acciones que la S.R.T. estime que correspondan y oportunamente realice, los resultados de las tareas de control.

7. Proponer y/o adoptar medidas preventivas y regularizadoras ante incumplimientos y/o fallas detectadas en el funcionamiento de áreas de las A.R.T. vinculadas a los aspectos de su competencia.

8. Determinar los incumplimientos incurridos por las A.R.T./E.A. respecto de las obligaciones exigidas por las normas vigentes en materia de su competencia, intimando a la realización de las medidas correctivas y emitir, cuando corresponda, los proyectos de Dictámenes Acusatorios Circunstanciados.

9. Establecer los criterios, programas operativos, procedimientos, mecanismos e instrumentos necesarios para ejercer la función de control y fiscalización sobre las obligaciones y condiciones en las materias de su competencia.

10. Elaborar en coordinación con las áreas de Control, el Plan de Inspección y Supervisión, como así también la evaluación de riesgos de las A.R.T.

11. Entender en la producción y obtención de datos necesarios para la elaboración de la información de Gestión del Organismo.

12. Reglamentar, analizar y supervisar los distintos aspectos de las A.R.T./E.A. en lo inherente a gestión contable y de control interno según normativa vigente.

Dependen de la Gerencia el Departamento de Control de Afiliaciones y Contratos; Departamento de Control de Prestaciones Dinerarias y Departamento de Control y Evaluación Institucional.

Departamento de Control de Afiliaciones y Contratos

Funciones:

1. Regular y controlar los procesos de afiliación, contratos, traspasos, renovación, extinción por falta de pago y otros, así como los de recaudación y su distribución al Fondo de Garantía.

2. Controlar el efectivo cumplimiento de las obligaciones emanadas de la Ley de Riesgos del Trabajo en lo relacionado con la obligatoriedad de los empleadores de afiliación a una A.R.T. o de acceder al autoseguro, coordinando para ello, de corresponder, el accionar, con otros organismos estatales dedicados a la inspección y fiscalización de empleadores, tales como la ADMINISTRACION NACIONAL DE SEGURIDAD SOCIAL (ANSeS) y la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (A.F.I.P.), entre otros.

3. Inspeccionar, según la normativa vigente, la adecuación de los contratos entre empleadores y A.R.T. y controlar los procesos de cambio de las mismas por parte de los empleadores afiliados, los traspasos y la no renovación automática de contratos.

4. Analizar e impulsar las altas, bajas, y/o modificaciones de los casos especiales de contratos no aceptados por el sistema en el Registro de Contratos.

5. Identificar a los deudores tanto de cuotas omitidas como días omitidos, determinar el monto de la deuda, intimar al pago de la misma y emitir los Certificados de Deuda.

6. Analizar los descargos relacionados con las intimaciones emitidas y mantener actualizadas las bases de cuota omitida.

7. Entender en la gestión operativa de las ejecuciones judiciales en concepto de cuota omitida, coordinando acciones con la Gerencia de Asuntos Legales.

8. Entender en el procedimiento de asignación de expedientes para la ejecución de cuota omitida a los abogados de la S.R.T., entendiendo en el registro, actualización, seguimiento y control de gestión operativa de las causas en un sistema informático.

9. Controlar el cumplimiento de la obligación de las A.R.T. de brindar información a los empleadores respecto del régimen de alícuotas.

10. Ejecutar el proceso de control de cumplimiento de las obligaciones exigidas a las A.R.T. en materia de su competencia, proponiendo al Superior inmediato la adopción de medidas correctivas y sancionatorias que correspondan a los incumplimientos detectados.

11. Analizar y dar impulso a las acciones pertinentes en relación a las denuncias, o consultas de temas de su competencia.

12. Proponer la adopción de medidas regularizadoras ante fallas detectadas en el funcionamiento de las áreas relacionadas con las tareas propias del Departamento.

13. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

Departamento de Control de Prestaciones Dinerarias

Funciones:

1. Controlar la calidad y oportunidad de la información y documentación requerida a las A.R.T./E.A., en ocasión de cumplimentar las acciones de fiscalización que le corresponden.

2. Intervenir en las denuncias, reclamos o consultas de temas de su competencia.

3. Ejecutar el proceso de control de cumplimiento del otorgamiento íntegro y oportuno de las prestaciones dinerarias por parte de los obligados legalmente, proponiendo al Superior inmediato la adopción de medidas correctivas y sancionatorias que correspondan a los incumplimientos detectados

4. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

Departamento de Control y Evaluación Institucional

Funciones:

1. Reglamentar, analizar y supervisar los distintos aspectos de las A.R.T./E.A. en lo inherente a gestión contable y de control interno según normativa vigente.

2. Administrar los registros de información asociados a Directores, Gerentes y toda otra función de la que se requiera su registro con el objetivo de posibilitar a la S.R.T. contar con una información apropiada para la gestión.

3. Coordinar las acciones de autorización, rechazo o revocación de habilitaciones de A.R.T./E.A. y Empresas que propongan autoasegurarse, así como la fusión de A.R.T. y la cesión de carteras entre ellas, en el ámbito de la S.R.T. de acuerdo a la normativa dispuesta por la Ley de Riesgos del Trabajo y sus reglamentaciones.

4. Verificar la correcta utilización y aplicación del Fondo Fiduciario de Enfermedades Profesionales (F.F.E.P.) y controlar el deber de informar al Registro de Movimientos del F.F.E.P.

5. Relevar la metodología de cálculo empleada para la determinación de la Base Imponible sobre la que se aplica el porcentaje de Tasa Uniforme.

6. Elaborar en coordinación con las áreas de control, la evaluación de riesgos de las A.R.T., a fin de reflejar, con criterios homogéneos, los niveles de riesgo e incumplimiento que surgen de los procesos críticos definidos por la S.R.T.

7. Ejecutar el proceso de control de cumplimiento de las obligaciones exigidas a las A.R.T./E.A. en materia de su competencia, proponiendo al Superior inmediato la adopción de medidas correctivas y sancionatorias que correspondan a los incumplimientos detectados.

8. Elaborar y mantener actualizadas las bases de datos existentes y administrar la información necesaria para la gestión del área.

GERENCIA MEDICA

Misión:

Controlar el otorgamiento de las prestaciones médicas y gestionar el funcionamiento y la administración de las Comisiones Médicas, Comisión Médica Central y Oficinas descentralizadas. Determinar la gravedad del incumplimiento y las medidas correctivas propuestas, delineando programas de inspecciones continuas.

Funciones:

1. Planificar el control y fiscalización del otorgamiento debido y oportuno de las prestaciones médicas por parte de las A.R.T./E.A. y Prestadores del Sistema de Riesgos del Trabajo, elaborando el respectivo plan de control.

2. Impulsar la determinación de criterios de calidad y oportunidad de las prestaciones médicas.

3. Proponer e impulsar la regulación vinculada a los aspectos de su competencia.

4. Verificar el cumplimiento de la normativa respecto de la determinación de la naturaleza laboral del accidente o profesional de la enfermedad y del proceso de evaluación y calificación de la incapacidad, por parte de las Comisiones Médicas y de la Comisión Médica Central y Oficinas descentralizadas, en los trámites médicos y de homologación según corresponda.

5. Verificar el cumplimiento normativo en el proceso de visado de enfermedades preexistentes ante presentaciones de los empleadores.

6. Establecer los criterios, programas operativos, mecanismos e instrumentos necesarios para ejercer la función de control y fiscalización sobre las obligaciones y condiciones en las materias de su competencia.

7. Proponer y/o adoptar medidas preventivas y regularizadoras ante incumplimientos o fallas detectadas en el funcionamiento de áreas de las A.R.T. y /E.A., vinculadas a los aspectos de su competencia.

8. Determinar los incumplimientos incurridos por las A.R.T./E.A. respecto de las obligaciones exigidas por las normas vigentes en materia de su competencia, intimando a la realización de las medidas correctivas y emitir, cuando corresponda, los proyectos de Dictámenes Acusatorios Circunstanciados.

9. Definir, generar y suministrar la información necesaria para la evaluación de las A.R.T. sobre los aspectos vinculados al proceso crítico de su competencia elaborando y gestionando la información requerida para el desarrollo de los registros de gestión en condiciones de eficiencia y calidad.

10. Intervenir en la definición de los registros del Organismo en los temas de su competencia.

11. Generar y proporcionar la información necesaria para la elaboración de los indicadores de gestión.

Dependen de esta Gerencia, la Subgerencia de Control de Prestaciones Médicas, la Subgerencia de Gestión de Comisiones Médicas y la Comisión Médica Central.

Subgerencia de Control de Prestaciones Médicas

Funciones:

1. Controlar la gestión, integridad, oportunidad y calidad de las prestaciones referidas a la asistencia médica, farmacéutica, prótesis y ortopedia, rehabilitación, recalificación profesional, traslados y servicios funerarios.

2. Controlar la gestión del siniestro desde su denuncia hasta la determinación de incapacidad y presentación de homologación o trámite ante la Comisión Médica en caso de corresponder.

3. Efectuar el seguimiento de las prestaciones brindadas a los casos crónicos, correspondientes a damnificados que requieren prestaciones de mantenimiento de por vida, realizando las auditorías concurrentes necesarias.

4. Efectuar el seguimiento de las prestaciones indicadas en los dictámenes médicos en los casos que lo ameriten.

5. Controlar, analizar y responder los trámites iniciados por los damnificados ante las Comisiones Médicas y derivados por ellas, relacionados con demoras en la determinación de incapacidad, silencio de la A.R.T. ante la denuncia de un siniestro, rechazo extemporáneo o sin justificación, divergencia en el alta o en las prestaciones, en caso de corresponder.

6. Fiscalizar, determinar incumplimientos y vulnerabilidades, proponiendo medidas preventivas y sancionatorias verificando su instrumentación, en lo relativo a la tramitación de la denuncia y atención del siniestro y a la reparación médica de los daños de origen laboral y demás aspectos de su competencia.

7. Elaborar los proyectos de reglamentación que se requieran, vinculados a los aspectos de su competencia.

8. Fiscalizar el proceso de recalificación y promover la reinserción de los trabajadores damnificados.

9. Controlar la suficiencia de prestadores contratados por las A.R.T./E.A. a fin de asegurar la atención correspondiente a las distintas patologías y el otorgamiento de las prestaciones referidas a la asistencia médica, farmacéutica, prótesis, ortopedia, rehabilitación, recalificación y servicio de sepelios.

10. Resolver los reclamos relacionados con el otorgamiento de prestaciones médicas que requieran la participación del área y efectuar los controles pertinentes sobre los mismos.

11. Proponer e impulsar mejoras en los registros del Organismo, en materia de su competencia.

12. Impulsar la generación de bases de datos y producir la información estadística correspondiente a los distintos temas de su competencia que permita contar con los indicadores necesarios para los procesos de control de Organismo y la evaluación de las A.R.T.

Dependen de esta Subgerencia el Departamento de Inspección y Supervisión.

Departamento de Inspección y Supervisión

Funciones:

1. Efectuar las inspecciones relacionadas con el otorgamiento de las prestaciones médicas considerando el proceso desde la denuncia de un siniestro hasta la determinación de incapacidad y presentación para homologación o trámite en Comisión Médica según corresponda.